Il Consiglio di amministrazione dell’INPGI ha esaminato l’andamento della spesa sostenuta dall’Ente per la disoccupazione e gli ammortizzatori sociali alla luce delle novità introdotte dall’ ultima legge di stabilità in tema di nuovi prepensionamenti.

Il Consiglio di amministrazione dell’INPGI ha esaminato l’andamento della spesa sostenuta dall’Ente per la disoccupazione e gli ammortizzatori sociali alla luce delle novità introdotte dall’ ultima legge di stabilità in tema di nuovi prepensionamenti.

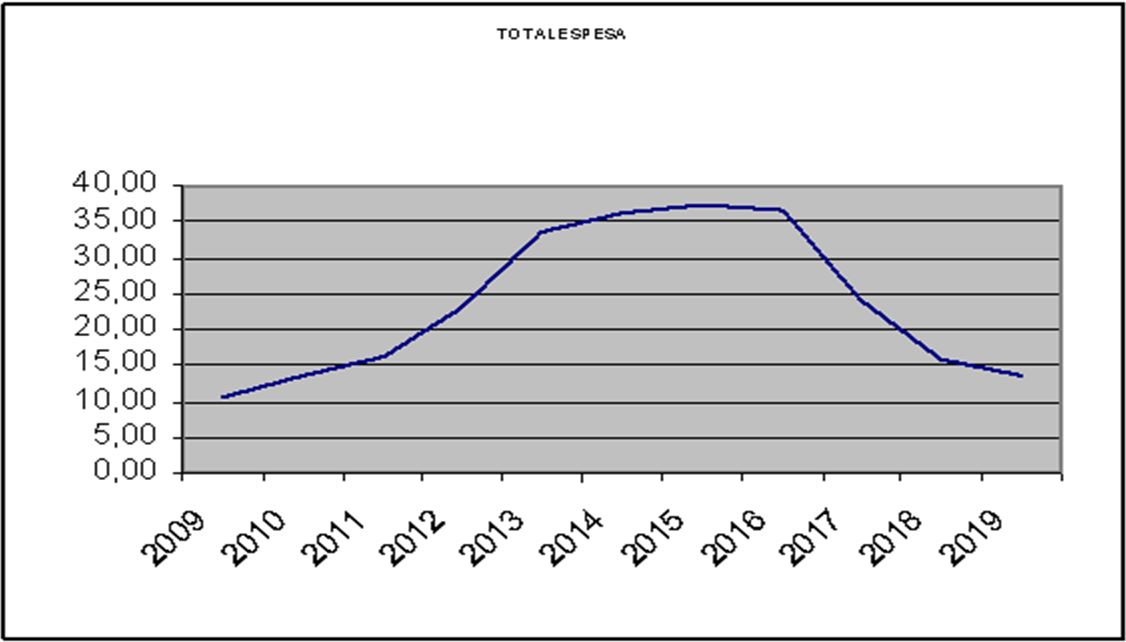

Partendo dall’analisi delle cifre che ne descrivono l’andamento evolutivo nel corso dell’ultimo decennio, evidenziate nella tabella sottostante, emerge che il fenomeno ha fatto registrare un brusco incremento a partire dall’anno 2010 (anno dal quale le aziende hanno fatto ricorso in modo in modo massiccio ai prepensionamenti) a seguito del quale si è manifestata una progressiva crescita della spesa che ha raggiunto il suo apice nell’anno 2016, con un aumento per gli assegni per cassa integrazione, in quell’anno, pari al 550% circa e pari al 700% circa per i contratti di solidarietà. Dal 2017 si è invece verificata una diminuzione delle richieste e dei costi complessivi.

*Dati provvisori da assestamento di bilancio 2019

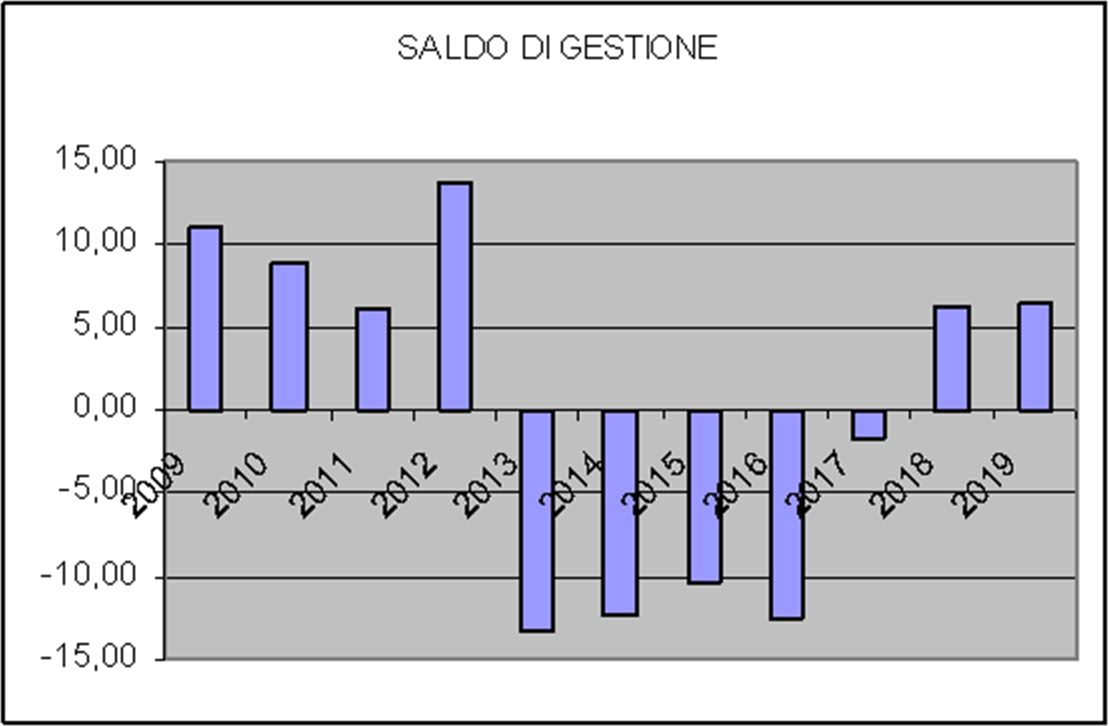

I successivi grafici tracciano in evidenza l’andamento della spesa e del relativo saldo di gestione:

L’effetto positivo che si registra nell’ultimo periodo deriva sicuramente in parte dall’intervenuta revisione della normativa in materia di riconoscimento – in sede ministeriale – degli stati di crisi aziendale.

A seguito di tale revisione, infatti, sono stati fissati criteri di valutazione – circa la ricorrenza dei requisiti e dei presupposti per l’accertamento della crisi – decisamente più rigidi e maggiormente aderenti alla realtà sostanziale del sottostante tessuto economico imprenditoriale, eliminando – in particolare – la pregressa fattispecie della c.d. “crisi prospettica”, introdotta con il precedente Decreto Ministeriale del 2009, che consentiva anche alle imprese con bilanci tecnicamente “non in rosso” di accedere alle misure assistenziali anche solo in presenza di semplici “flessioni” degli indicatori contabili.

Inoltre, un ulteriore parametro tecnico che ha contribuito a ridurre il dilagare del fenomeno è stato costituito dalla variazione, operata sul piano legislativo, del criterio di computo del quinquennio da prendere a riferimento per calcolare la durata massima dei trattamenti.

Entrambi i fattori hanno contribuito, pertanto, a generare una inversione di tendenza nell’andamento evolutivo di tali istituti.

Le riforme adottate dall’INPGI nell’ambito del proprio Regolamento in tema di revisione dei requisiti e delle modalità di erogazione del trattamento di disoccupazione hanno ulteriormente contribuito a contenere la spesa.

Per effetto del rientro del volume dei costi degli ammortizzatori nel loro complesso, quindi, la relativa gestione è ormai sotto controllo e presenta, anzi, un saldo positivo che pertanto genera un avanzo pari, nel 2018, ad euro 9,6 milioni, destinato – sulla base degli ultimi assestamenti contabili – ad incrementarsi ulteriormente nel 2019.

L’analisi strutturale del fenomeno porta, tra l’altro, a conclusioni opposte a quelle poste alla base delle ipotesi formulate circa i presunti vantaggi che deriverebbero all’INPGI dal trasferimento nel sistema generale degli ammortizzatori sociali attualmente gestiti dall’ente.

Infatti, proprio grazie ai correttivi introdotti nella disciplina normativa di tali strumenti, l’attuale gestione offre un saldo contabile positivo che, sulla base di appositi studi attuariali redatti dagli esperti incaricati dall’ente, è destinato peraltro ad incrementarsi ulteriormente nei prossimi anni e a fornire risorse economiche utili per migliorare i saldi di bilancio complessivi.